Report Slovenskej asociácie pre elektromobilitu za rok 2023 ponúka komplexný pohľad na aktuálny stav a vývoj elektromobility na Slovensku. Kapitoly sa venujú trhu, infraštruktúre, opatreniam pre rozvoj sektora a ďalším relevantným témam. Naším cieľom je informovať a podporovať iniciatívy zamerané na udržateľnú mobilitu. Celý dokument je dostupný na stiahnutie vo formáte PDF.

Problémom trhu s bezemisnými vozidlami na Slovensku je veľmi malá dynamika až stagnácia rastu. Trh nových osobných vozidiel pritom pozostáva z viacerých segmentov zákazníkov. Čím rýchlejšie sa nový produkt prepracuje k masovému zákazníkovi, tým viac priestoru dostane celý trh na vytvorenie podmienok nevyhnutných pre akceptáciu produktu zo strany všetkých, aj tých najkonzervatívnejších zákazníkov. Od roku 2035 budú mať pri kúpe nového vozidla aj takéto zákaznícke segmenty prístup iba k bezemisným vozidlám.

Podporné opatrenia a ich časový horizont by mal byť v našich podmienkach zadefinovaný tak, aby bola dosiahnutá hranica 5% podielu elektrických vozidiel na celkových predajoch vozidiel. Na základe skúseností z iných krajín sa od tohto bodu zlomu trh bude rozvíjať už samostatne. Pri dobre nastavených opatreniach by Slovensko mohlo dosiahnuť tento bod v priebehu dvoch až troch rokov.

Príklad rastu trhu v Poľsku ukazuje, že 5% hranicu, a teda bod zlomu by pri efektívnej podpore na niekoľko rokov mohlo Slovensko dosiahnuť pomerne rýchlo. Takto zvýšená dynamika, aj keď motivovaná časovo obmedzenou podporou počas niekoľkých rokov, by mala pozitívny efekt na celý trh ako aj ekosystém elektromobility. Vyššia penetrácia elektromobilov by prirodzene motivovala aj k súkromným investíciám do nabíjacej infraštruktúry.

Toto by zapríčinilo, že by sa k prírastku nabíjacej infraštruktúry financovanej z verejných zdrojov mohli pridať ďalšie tisíce nabíjacích bodov súkromných investorov, ktoré by inak bez reálneho dopytu po nabíjaní nevznikli. Väčší počet nabíjaní by ďalej umožnilo väčšie využitie batérií elektro-mobilov pre sekundárne služby v rámci zabezpečenia stability distribučných sústav (využitie flexibility batérií elektromobilov v rámci inteligentného nabíjania v časoch, kedy je prebytok elektriny v sústave).

V praxi by tak prírastok 5 000 batériových vozidiel mohol zvýšiť priemernú utilizáciu existujúcej verejnej nabíjacej siete o 1%, a tak v mnohých prípadoch dosiahnuť aspoň prevádzkovú uržateľnosť. Investícia do obmedzenej finančnej podpory zo strany štátu by tak priniesla nielen okamžitý skok v adopcii elektromobilov, ale aj dlhodobý pozitívny efekt v iných oblastiach, do ktorých elektromobilita presahuje. Navyše by priniesla celému trhu väčší priestor v neskoršom období a znížila tlak v úplnom prechode iba k bezemisným vozidlám v období bližšie k roku 2035.

V praxi by tak prírastok 5 000 batériových vozidiel mohol zvýšiť priemernú utilizáciu existujúcej verejnej nabíjacej siete o 1%, a tak v mnohých prípadoch dosiahnuť aspoň prevádzkovú uržateľnosť. Investícia do obmedzenej finančnej podpory zo strany štátu by tak priniesla nielen okamžitý skok v adopcii elektromobilov, ale aj dlhodobý pozitívny efekt v iných oblastiach, do ktorých elektromobilita presahuje. Navyše by priniesla celému trhu väčší priestor v neskoršom období a znížila tlak v úplnom prechode iba k bezemisným vozidlám v období bližšie k roku 2035.

Pozitívne efekty podpory trhu bezemisných vozidiel tak možno zhrnúť do nasledovných bodov:

– Zvýšenie podielu bezmisných vozidiel najnovšej generácie.

– Zvýšenie konkurencieschopnosti bezemisných vozidiel na sekundárnom trhu.

– Zvýšenie dynamiky celého trhu elektromobility a skokové dosiahnutie zlomovej hranice 5% v horizonte 12-18 mesiacov a týmto spôsobom zrýchlenie celej krivky adopcie o dva roky.

– Dosiahnutie porovnateľných podmienok na voľnom trhu s vozidlami ako v okolitých krajinách.

– Zlepšenie profitability celého ekosystému elektromobility vrátane verejného nabíjania.

– Motivácia súkromných investícií do nabíjacej siete a týmto spôsobom výrazné rozšírenie bez potreby dodatočných verejných zdrojov.

– Využitie elektromobilov pre podporu stability distribučných sústav (inteligentné nabíjanie a využitie flexibility v batériách elektromobilov).

– Vytvorenie podmienok pre príchod nových hráčov do ekosystému a zvýšenie konkurenčného tlaku s pozitívnym dopadom na spotrebiteľa.

– Zníženie rizika výpadkov na trhu nových vozidiel a negatívneho dopadu na výber DPH od roku 2035.

Vzhľadom na potrebu akcelerovať trh s elektrickými vozidlami sa odporúča implementovať nasledovné opatrenia.

Opatrenie 1 Finančná podpora pri nákupe bezemisných vozidiel pre fyzické a právnické osoby

Prvým z odporúčaných opatrení je zavedenie priamej finančnej podpory pri nákupe vozidla. Takáto podpora by mala byť automaticky k dispozícii pri kúpe počas niekoľkých rokov a prístup k nej by mali mať tak fyzické osoby ako aj firmy. Vhodnou inšpiráciou pre zavedenie priamej podpory je aktuálne prebiehajúca schéma „Mój elektryk“ v Poľsku.

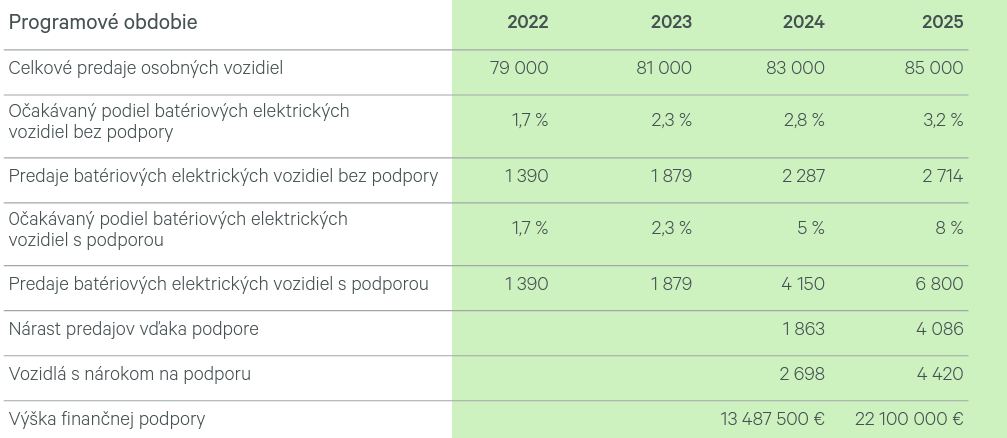

Ak by sme aplikovali dnes známe výsledky tohto programu na podmienky u nás, na základe prepočtov SEVA by Slovensko dokázalo dosiahnuť 5% podiel registrácií elektromobilov približne o dva roky skôr ako bez takejto podpory. Celkovo by obdobný program mohol priniesť na slovenské cesty v horizonte dvoch rokov nárast o 5 950 batériových elektrických vozidiel. SEVA predpokladá, že malý podiel podporených vozidiel by bol zakúpený aj bez existencie takéhoto programu.

Na druhej strane treba zdôrazniť, že ak by sa použili pravidlá poľskej schémy „Mój elektryk“, časť nových elektromobilov by nesplnila kritéria pre udelenie podpory (napríklad kvôli prekročenie hornej hranici obstarávacej ceny, na ktorú je možné získať finančnú podporu pri nákupe). Pri priemernej výške finančnej podpory 5 000 € na jedno vozidlo by si program vyžadoval celkovú alokáciu vo výške 35,5 miliónov €.

Na druhej strane treba zdôrazniť, že ak by sa použili pravidlá poľskej schémy „Mój elektryk“, časť nových elektromobilov by nesplnila kritéria pre udelenie podpory (napríklad kvôli prekročenie hornej hranici obstarávacej ceny, na ktorú je možné získať finančnú podporu pri nákupe). Pri priemernej výške finančnej podpory 5 000 € na jedno vozidlo by si program vyžadoval celkovú alokáciu vo výške 35,5 miliónov €.

Predpokladaný rozpočet schémy na Slovensku od roku 2024 a nárast predajov elektromobilov podľa návrhu SEVA.

Opatrenie 2 Zmena výšky sadzby dane z príjmu zamestnanca pri používaní služobného elektromobilu na súkromné účely

Jednou z možností, ako zatraktívniť elektromobil ako služobné vozidlo v očiach zamestnancov je zníženie sadzby dane za jeho využívanie na súkromné účely. V zmysle platnej legislatívy takáto situácia predstavuje pre zamestnanca nefinančný benefit, ktorý je predmetom zdanenia a odvodov na mesačnej báze, pričom základ pre ich výpočet je stanovený ako 1% z obstarávacej ceny vozidla.

Vodiča, ktorému bolo pridelené batériové elektrické vozidlo s vyššou obstarávacou cenou toto zaťaží rádovo stovkami eur ročne navyše v porovnaní s lacnejším, ale porovnateľným vozidlom so spaľovacím motorom. Spolu s konzervatívnym vnímaním elektrických vozidiel medzi zamestnancami môže táto skutočnosť pôsobiť ako negatívny faktor pri rozhodovaní firiem o elektrifikácii.

Ako formu motivácie sa preto odporúča znížiť sadzbu pre bezemisné služobné vozidlá z úrovne 1% na 0%. V slovenskej praxi je potrebné v tomto duchu upraviť Zákon č. 595/2003 o dani z príjmov nasledovne:

§ 5 Príjmy zo závislej činnosti

(3) Príjmom zamestnanca je aj

a) počas ôsmich bezprostredne po sebe nasledujúcich kalendárnych rokov od zaradenia motorového vozidla do užívania vrátane, suma vo výške 0% pri motorovom vozidle, ktoré má v osvedčení o evidencií časť II v položke „18 P.3 Druh paliva/zdroj energie“ uvedené BEV alebo VODÍK H2, suma vo výške 1% pri ostatných motorových vozidlách.

Opatrenie 3 Zmena pravidiel pre zúčtovanie nabíjania služobného elektrického vozidla na domácej nabíjačka zamestnanca

Elektrická energia ako najdôležitejšia časť spotreby batériového elektrického vozidla umožňuje v porovnaní s tradičnými palivami širšie možnosti obstarania. Dôležitým faktorom výberu nie je len cena, ale aj dostupnosť a úspora času pri nabíjaní. Ak má zamestnanec možnosť nabíjať elektromobil doma, nabíjanie v domácnosti je relevantnou a veľmi populárnou alternatívou aj v prípade služobných vozidiel. Vodič už ráno pri odchode z domova odchádza s nabitou batériou.

Dôležitým predpokladom je však schopnosť efektívneho vysporiadania vzniknutých nákladov medzi zamestnávateľom a zamestnancom, keďže nabíjanie prebieha v súkromnej domácnosti a teda náklady musí pokryť samotný zamestnanec. Platné predpisy a legislatíva SR v roku 2022 takýto scenár nepoznajú. Kompenzácia nákladov zo strany zamestnávateľa je klasifikovaná ako nedaňový náklad a zároveň finančný benefit zamestnanca podliehajúci odvodom a zdaneniu.

Táto skutočnosť vytvára bariéru pre čo najefektívnejšiu prevádzku elektromobilu, keďže nabíjanie doma je nielen komfortné ale aj lacnejšie ako napríklad na verejnej nabíjacej sieti.

Vhodnou inšpiráciou pre zavedenie transparentných pravidiel pre zúčtovanie nabíjania služobného elektromobilu na domácej nabíjačke je Vyhláška Ministerstva práce a sociálnych vecí ČR, ktorá stanovuje výšku náhrad za používanie motorových vozidiel formou určenia ceny za 1 kWh. V slovenskej praxi je potrebné v tomto duchu upraviť Opatrenie Ministerstva práce, sociálnych vecí a rodiny SR z 25. júla 2022 o sumách základnej náhrady za používanie cestných motorových vozidiel pri pracovných cestách.

Vzhľadom na znenie Zákona 595/2003 o dani z príjmov, ktorý vyžaduje stanovenie výdavkov (nákladov) na spotrebované pohonné látky podľa cien platných v čase ich nákupu, je tiež potrebné umožniť stanovenie referenčnej ceny elektrickej energie. Pre tento účel je preto potrebné:

– vydať Usmernenie Finančnej správy s referenciou na regulovanú cenu elektrickej energie pre domácnosti (v zmysle rozhodnutia ÚRSO),

– rozšíriť report Štatistického úradu priemerných cien pohonných hmôt o cenu nabíjania elektrickej energie v členení:

• súkromné v domácnosti,

• súkromné vo firmách,

• verejné.

Opatrenie 4 Zrušenie limitu daňových odpisov na výnosy z prenájmu u prenajímateľa pri prenájme elektrických vozidiel

Veľkou výzvou pre podnikanie lízingových spoločností, cez ktoré je prefinancovaný nákup väčšiny bezemisných vozidiel, je zostatková cena elektromobilov po skončení leasingu. Okrem prípadnej straty hodnoty pri predaji lízingové spoločnosti čelia aj hrozbe, že prípadná strata nebude daňovo uznateľná. Elektrické vozidlá patria do odpisovej skupiny č. 0 s dobou odpisovania 2 roky. Zjednodušene tak možno povedať, že ročný daňový odpis predstavuje výšku 50% z obstarávacej ceny.

Ak je elektromobil poskytnutý na prenájom, tento vysoký daňový odpis sa limituje na ročné výnosy z prenájmu (§19, ods. 3, bod a/ Zákona o dani z príjmov). Ak by sa odstránil limit daňových odpisov na výnosy z prenájmu pri elektromobiloch, daňová zostatková cena by bola po 2 rokoch 0€. Lízingové spoločnosti si teda v prvých 2 rokoch výrazne znížia splatnú daň z príjmov a po skončení nájmu by už nemuseli uplatniť ustanovenie §19, ods. 3, bod b/ Zákona o dani z príjmov tzn. limitovať daňovú zostatkovú cenu na výnosy z predaja. Prakticky to znamená, že prípadná strata z predaja pri elektromobile by bola po dvoch rokoch nájmu vždy daňovo uznateľná.

V slovenskej praxi je potrebné v tomto duchu upraviť Zákon č. 595/2003 o dani z príjmov nasledovne:

§ 19 Daňové výdavky

(3) Daňovými výdavkami sú aj

a) odpisy hmotného majetku a nehmotného majetku (§ 22 až 29), okrem hmotného majetku poskytnutého na prenájom, pri ktorom sa do daňových výdavkov prenajímateľa zahrňujú odpisy najviac do výšky časovo rozlíšenej sumy príjmov (výnosov) z prenájmu tohto majetku prislúchajúcich na príslušné zdaňovacie obdobie, a ak je hmotný majetok poskytnutý na prenájom iba z časti alebo len časť zdaňovacieho obdobia, výška odpisov zahrnovaných do daňových výdavkov prenajímateľa sa určí podľa rozsahu a doby prenájmu tohto majetku, pričom tento limit výšky odpisov sa nevzťahuje na prenájom hmotného majetku zaradeného v odpisovej skupine 0 a v odpisových skupinách 0 až 4 u mikro daňovníka, a ak ide o mikro daňovníka, ktorým je fyzická osoba, len na prenájom hmotného majetku zaradeného do obchodného majetku [§ 2 písm. m)] v súvislosti s dosahovaním príjmov podľa § 6 ods. 1 a 2; neuplatnená časť ročného odpisu prenajatého hmotného majetku sa uplatní počnúc rokom nasledujúcim po uplynutí doby odpisovania hmotného majetku podľa § 26 ods. 1 vo výške ročného odpisu vypočítaného ako pomer vstupnej ceny hmotného majetku a doby odpisovania ustanovenej pre príslušnú odpisovú skupinu v § 26 ods. 1, a ak je hmotný majetok poskytnutý na prenájom, do výšky príjmov z prenájmu.

Opatrenie 5 Zrušenie limitu na obstaranie elektromobilu pre uplatnenie odpisov

V súčasnosti platný Zákon o dani z príjmov v §17, ods. 34 limituje výšku vstupnej ceny vozidla na 48 000€, do ktorej je možné uplatniť daňové odpisy na osobný automobil. Vzhľadom na v priemere vyššie ceny elektrických vozidiel je však tento limit na obstarávaciu cenu priveľmi reštriktívny a môže pôsobiť ako jeden z demotivačných faktorov pri zavádzaní elektromobilov do firemných flotíl.

Z tohto dôvodu sa odporúča pre bezemisné vozidlá úplne tento limit zrušiť doplnením §17, ods. 34 nasledovným znením:

“Táto úprava základu dane sa nevykoná pri motorovom vozidle, ktoré má v osvedčení o evidencií časť II v položke „18 P.3 Druh paliva/zdroj energie“ uvedené BEV alebo VODÍK H2.”